안녕하세요.

'R을 이용한 퀀트 투자 포트폴리오 만들기' - 9.2 저변동성 전략

의 방법을 이용해 선정한 종목을 실제 1년 전 매수 후 보유시 현재 수익률이 얼마인지 알아보겠습니다.

저변동성 전략이란 개별 주식이 얼마나 상승하락을 하는지 표준편차를 구해서 그 값이 작은 값, 즉 상승하락 변동이 적은 주식을 선정하는 전략입니다. 이는 수익률 움직임이 적어 상대적으로 안전한 종목에 투자하는 것입니다.

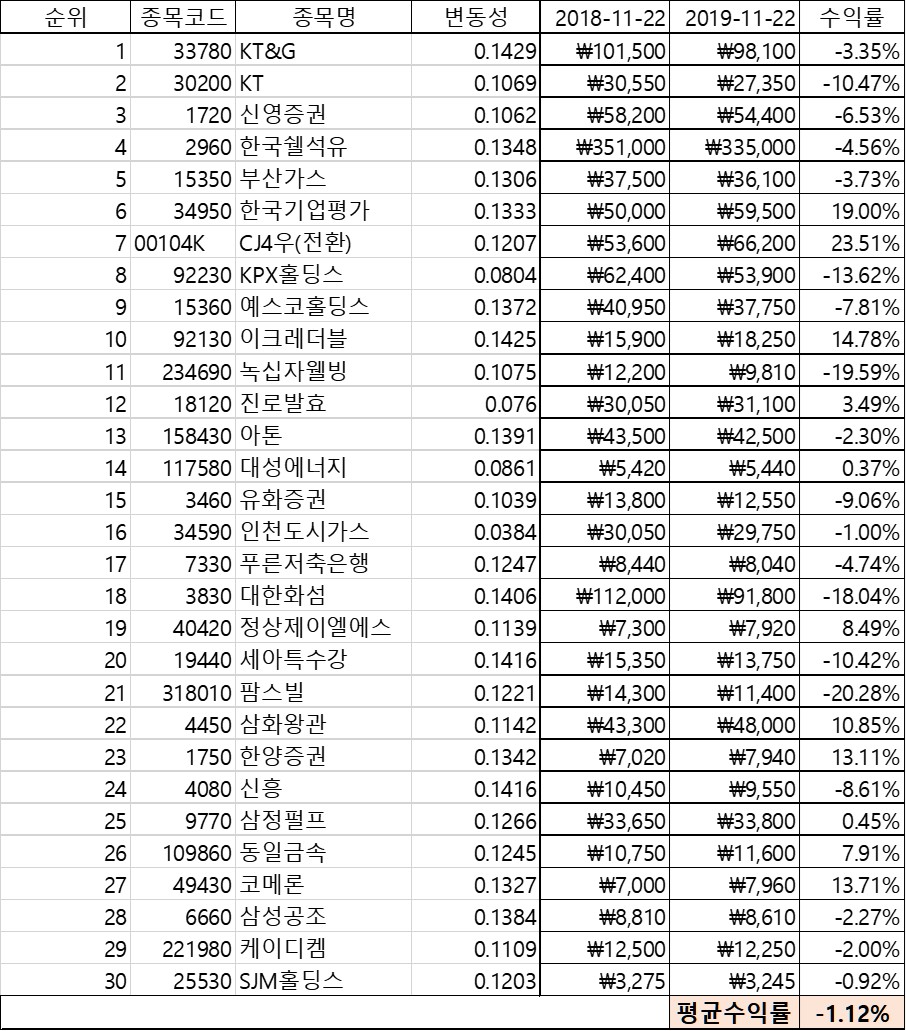

일간 기준으로 변동성이 낮은 30종목의 1년 수익률을 계산해보았습니다.

단순히 계산한 수익률의 평균이 -3.35%입니다.

일간 저변동성 종목보다는 나은 -1.12%의 수익률을 확인할 수 있습니다.

1000만원의 투자금으로 매수 후 1년 보유 기간 동안의 평가액 변화 그래프입니다. 주간 저변동성 종목의 평가액이 일간 저변동성 종목 평가액보다 수익률이 상대적으로 나은 편입니다. 그 원인으로 보이는 부분은 그림에서 박스로 표시해 놓은 부분, 급격한 하락장에서 주간 저변동성 종목이 일간 저변동성 종목보다 하락 폭이 작았기 때문입니다.

그럼 여기서 의문 하나. 월간 저변동성 종목은 하락장에서 하락폭이 더 적을까요?

R퀀트에는 없는 저변동성 월간 종목들을 선정해 그래프에 평가액을 추가해 보면 아래와 같습니다.

하락장이 시작하는 시점에서 평가액이 다르기 때문에 고점 대비 저점의 하락폭을 계산해 보겠습니다.

주간과 월간의 저변동성 종목끼리의 하락률은 0.4%정도의 차이로 월간 저변동성 종목들의 하락률이 낮았습니다.

여기서 결론은 하락장에서 낙폭을 줄일려면 주간 기간 이상에서 저변동성인 종목을 선택해야 한다 입니다.

'R을 이용한 퀀트 투자 포트폴리오 만들기' - 9.2 저변동성 전략

의 방법을 이용해 선정한 종목을 실제 1년 전 매수 후 보유시 현재 수익률이 얼마인지 알아보겠습니다.

저변동성 전략이란 개별 주식이 얼마나 상승하락을 하는지 표준편차를 구해서 그 값이 작은 값, 즉 상승하락 변동이 적은 주식을 선정하는 전략입니다. 이는 수익률 움직임이 적어 상대적으로 안전한 종목에 투자하는 것입니다.

1. 저변동성 포트폴리오 투자 시뮬레이션 : 일간기준

일간 기준으로 변동성이 낮은 30종목의 1년 수익률을 계산해보았습니다.

단순히 계산한 수익률의 평균이 -3.35%입니다.

2. 저변동성 포트폴리오 투자 시뮬레이션 : 주간기준

일간 저변동성 종목보다는 나은 -1.12%의 수익률을 확인할 수 있습니다.

3. 일 년간 평가금액 변화

1000만원의 투자금으로 매수 후 1년 보유 기간 동안의 평가액 변화 그래프입니다. 주간 저변동성 종목의 평가액이 일간 저변동성 종목 평가액보다 수익률이 상대적으로 나은 편입니다. 그 원인으로 보이는 부분은 그림에서 박스로 표시해 놓은 부분, 급격한 하락장에서 주간 저변동성 종목이 일간 저변동성 종목보다 하락 폭이 작았기 때문입니다.

그럼 여기서 의문 하나. 월간 저변동성 종목은 하락장에서 하락폭이 더 적을까요?

R퀀트에는 없는 저변동성 월간 종목들을 선정해 그래프에 평가액을 추가해 보면 아래와 같습니다.

하락장이 시작하는 시점에서 평가액이 다르기 때문에 고점 대비 저점의 하락폭을 계산해 보겠습니다.

주간과 월간의 저변동성 종목끼리의 하락률은 0.4%정도의 차이로 월간 저변동성 종목들의 하락률이 낮았습니다.

여기서 결론은 하락장에서 낙폭을 줄일려면 주간 기간 이상에서 저변동성인 종목을 선택해야 한다 입니다.

![[퀀트 시뮬레이션] 여러 사람이 공존하기 위한 랜덤 매수 실험(방구석지니 사용자 필독!)](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhzjuxZ6xemKbyxsywjPdZ9DnalNoH070MSVHADhMEai4KJwTlwHvC1F_Ny3DrDPTpROuSnuZ4pqoN8kYxvImZ-v2pyMlfrR06GIbdZU1eHMYQfdNrIsj0eg628Bb7uSqyY-23rCDJnTt0/w72-h72-p-k-no-nu/%25EA%25B7%25B8%25EB%25A6%25BC66.png)

댓글 없음:

댓글 쓰기